Чому маленькі кредити теж впливають на фінансову репутацію

Маленький кредит рідко видається як щось серйозне, адже за цим стоять невелика сума, короткий строк і швидке оформлення. Та для кредитної історії важлива не лише сума, а й те, як клієнт банку чи фінансової компанії поводиться з будь-яким зобов'язанням — чи платить вчасно, чи допускає прострочення, чи бере нові кредити одразу після попередніх і чи подає багато заявок за короткий час.

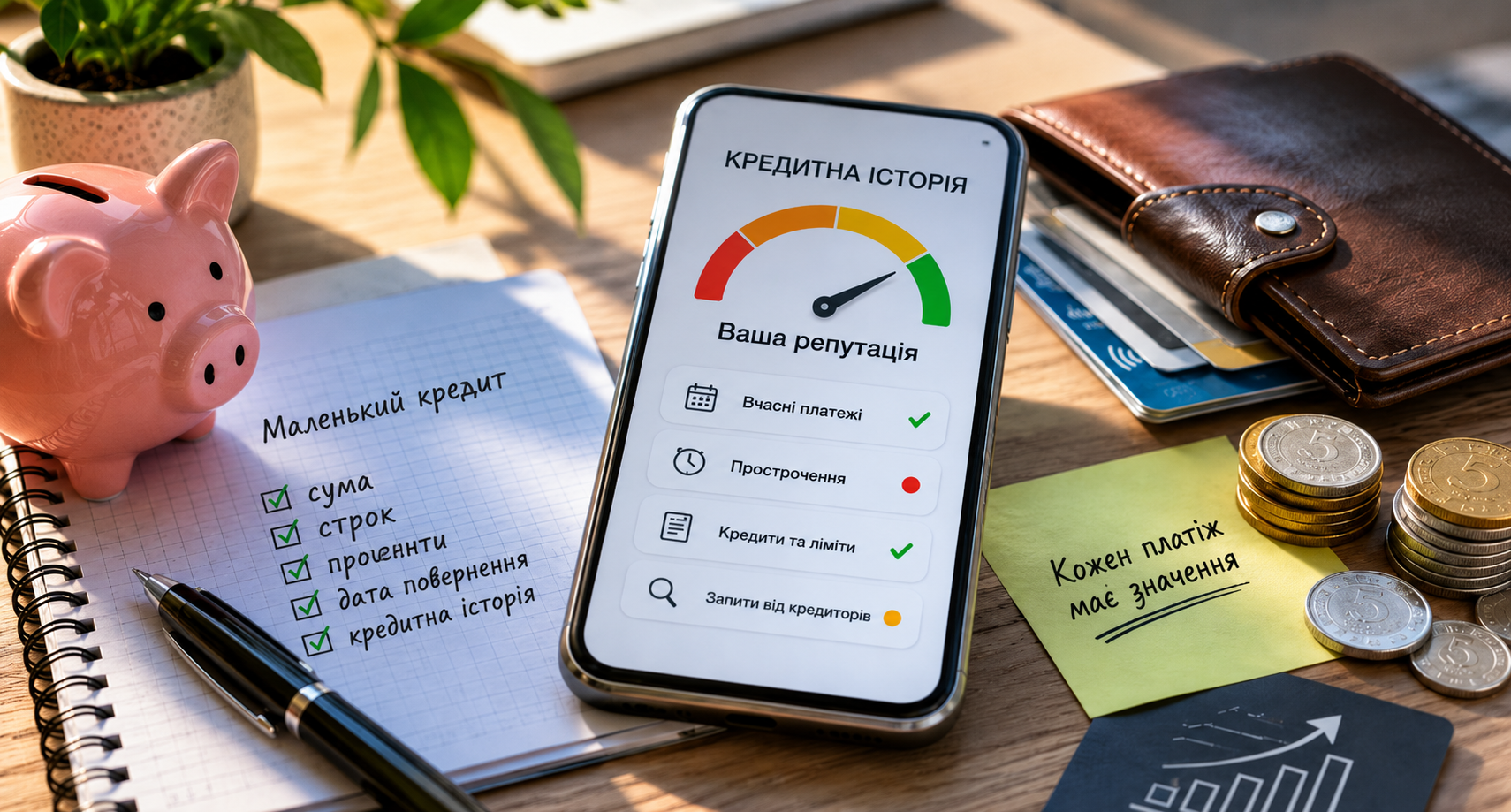

Кредитна історія — це інформація про кредитні договори й дисципліну платежів за ними. Бюро кредитних історій отримують ці дані від банків, фінансових і лізингових компаній, кредитних спілок та інших установ, а зберігатися вони можуть до десяти років після того, як договір завершено й усі зобов'язання виконано.

Сума може бути маленькою, але поведінка фіксується

Для кредитора має значення не лише розмір боргу — навіть невеликий кредит показує, як людина виконує домовленості. Коли клієнт бере дві тисячі гривень і повертає їх вчасно, це одна поведінка; коли та сама сума йде в прострочення, кредитор бачить те, чому варто приділити особливу увагу. Сума невелика, але платіж не надійшов у погоджену дату.

Тому міркування на кшталт «та там було кілька тисяч» не завжди працює. Для фінансової системи важлива не емоційна оцінка боргу, а історія дій: коли взяли, скільки мали повернути, чи повернули вчасно й чи повторювалися затримки.

Невеликі кредити теж потрапляють у кредитну історію

Кредитодавець зобов'язаний передавати інформацію про всі споживчі кредити хоча б до одного бюро кредитних історій. У договорі про споживчий кредит клієнт також дає згоду на доступ до своєї кредитної історії та на збір, зберігання й використання інформації про цей кредит через бюро — без такої згоди договір просто не укладуть.

Тому маленький кредит не зникає з поля зору лише через скромну суму. Якщо це споживчий кредит, інформація про нього стає частиною кредитної історії. Причому стосується це не тільки банків: онлайн-кредити, кредитні лінії, розстрочки й інші споживчі зобов'язання так само впливають на фінансову репутацію.

Прострочення на малу суму теж видно

Людина може не сприймати коротку затримку як проблему — забула дату, чекала на зарплату, не побачила нагадування чи вирішила сплатити за кілька днів. Але для кредитної історії прострочення залишається простроченням.

Одна затримка не зіпсує всю фінансову репутацію — інша річ, коли це повторюється. Якщо клієнт раз за разом платить пізніше, кредитор бачить уже звичку. Для майбутніх заявок це може мати значення, адже система дивиться не на те, наскільки серйозною здається сума самому клієнту, а на те, наскільки стабільно він виконував попередні зобов'язання.

Закритий кредит теж залишається частиною історії

Погашений кредит не зникає одразу, а лишається в кредитній історії як частина фінансової поведінки клієнта. Це може працювати на користь: коли кредит закрито вчасно, кредитор бачить, що клієнт уже користувався позикою й виконав умови.

Але закритий кредит із простроченням теж залишається в історії. Навіть коли борг уже погашено, інформацію про затримку платежу можуть врахувати під час оцінки нової заявки. Тому маленький кредит варто сприймати як повноцінне зобов'язання з першого дня і закрити його слід коректно.

У кредитній історії — не тільки борги, а й кількість поданих заявок

У кредитній історії відображаються не лише оформлені кредити й дисципліна платежів, а й історія запитів — хто, коли і з якою метою цікавився даними про людину. На це звертають увагу в УБКІ.

Тому часті заявки теж важать. Коли людина подає їх багато за короткий час, це може виглядати як пошук грошей у терміновій ситуації, і навіть якщо частину кредитів не погодили, сама активність помітна для кредиторів. Перед новою заявкою краще оцінити потрібну суму, дату повернення й поточні платежі — і лише після цього звертатися до кредитора.

Як маленький кредит може допомогти

Невеликий кредит не шкодить фінансовій репутації. Коли клієнт бере посильну суму, коректно вибирає строк платежу і повертає гроші вчасно, це навпаки показує нормальну платіжну дисципліну.

Проблеми починаються, коли кредит беруть без розрахунку, вважаючи, що оскільки з сума маленька, її просто повернути. Але так невелике зобов'язання перетворюється на прострочення, додаткові витрати й негативний запис у кредитній історії. Тому перед оформленням навіть невеликого кредиту варто відповісти на кілька запитань: коли саме потрібно повернути гроші, якою буде повна сума до повернення, чи буде до цієї дати дохід, чи є вже інші кредити або розстрочки і що станеться, якщо зарплату затримають.

Маленький кредит — теж фінансове рішення

Невелика сума не робить кредит невидимим. У нього так само є строк, вартість, дата повернення й наслідки прострочення, а для фінансової репутації важливо, як людина з ним поводиться. Якщо кредит потрібен на короткий строк і сума посильна, ним можна скористатися без шкоди для бюджету. Головне — брати навіть кредит лише тоді, коли зрозуміло, з яких грошей і в яку саме дату він буде повернений.

Ставлення до грошей персонажів з "Гаррі Поттера"

Ставлення до грошей персонажів з "Гаррі Поттера"

Техніки психології грошей: як розуміти свої фінансові прагнення, щоб досягти мети | CreditPlus

Техніки психології грошей: як розуміти свої фінансові прагнення, щоб досягти мети | CreditPlus