Чому варто зберігати підтвердження платежів

Майже ніхто не зберігає квитанції після оплати, і це помилка. Адже щойно платіж пройшов, здається, питання закрите. Але між моментом, коли гроші списалися з картки, і моментом, коли платіж зарахувався отримувачу, минає час. І тут проблема не в тому, що отримувач оплати має технічні несправності зі свого боку — іноді платіжний провайдер може виконувати переказ протягом декількох днів. Наприклад, у реквізитах трапляється помилка, платіж проходить через сторонній сервіс. І про проблему клієнт дізнається вже тоді, коли бачить нагадування про борг чи прострочення. Саме для таких випадків і потрібне підтвердження.

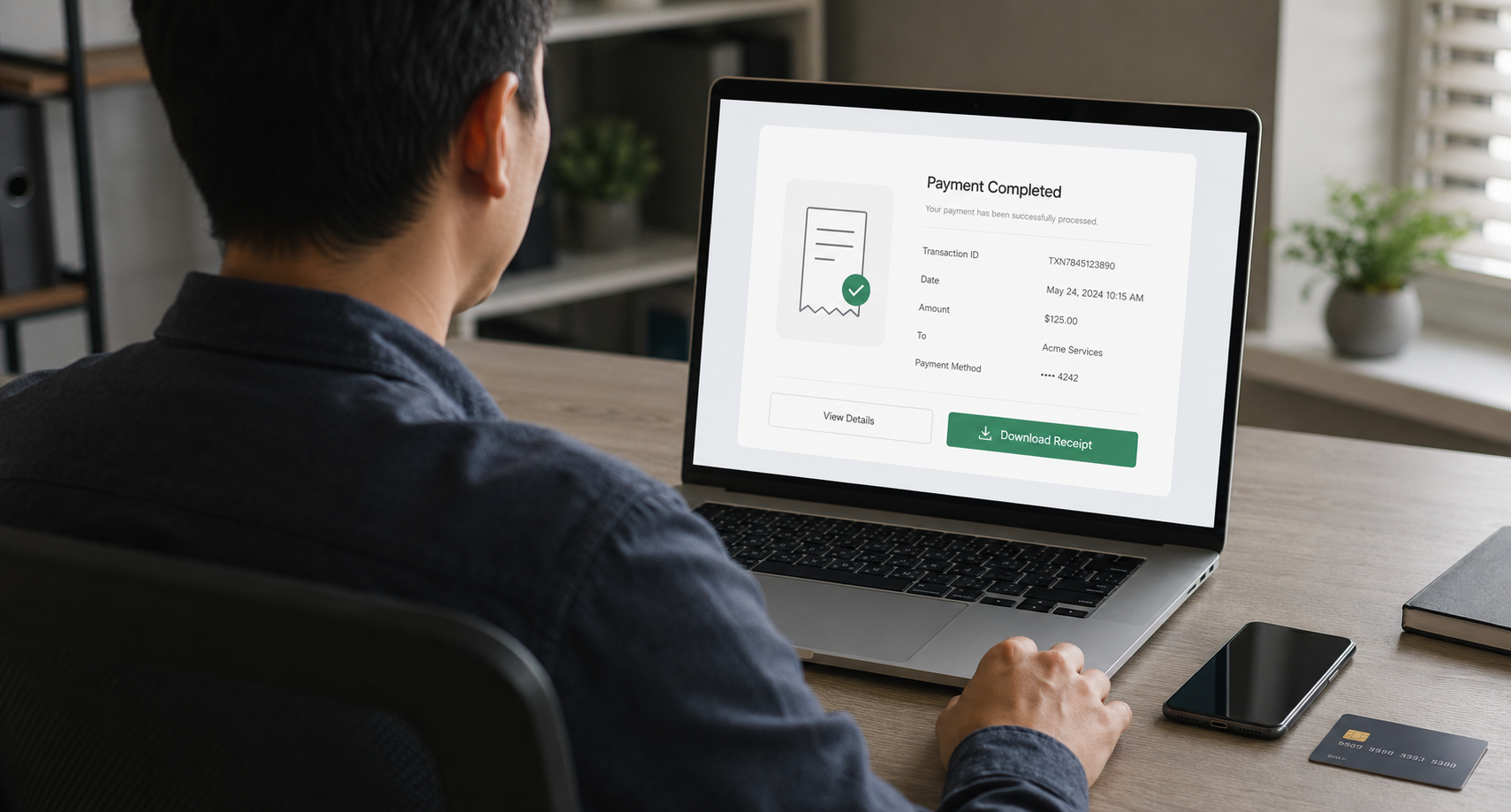

Квитанція показує не тільки суму

У повному підтвердженні платежу є кілька даних, які знадобляться пізніше: дата, час, сума, реквізити отримувача, призначення платежу, статус операції та номер транзакції. Коли виникає питання, цього достатньо, щоб почати перевірку конкретно: коли, куди, скільки й через який канал.

Наприклад, клієнт оплатив кредит увечері в останній день строку, гроші з картки списалися, а зарахування відбулося вже наступного дня. Якщо є квитанція з датою, часом і статусом операції, компанія перевіряє платіж швидко. Якщо квитанції немає, історію доводиться відновлювати через банк або платіжний сервіс, а це кілька днів.

Списання з картки не завжди означає зарахування

У банківському застосунку клієнт бачить списання й сприймає його як завершену дію. Але отримувач може побачити платіж пізніше або не розпізнати його без коректного призначення.

Так стається, коли платіж іде через посередника, банк обробляє операцію із затримкою, клієнт увів не ті реквізити чи не вказав потрібне призначення. У кредитах це особливо відчутно, бо дата платежу прив'язана до договору. У підсумку клієнт упевнений, що все оплатив, а компанія бачить, що кошти ще не зараховані, і без підтвердження обидві сторони витрачають час на пошук платежу.

Помилка в реквізитах трапляється частіше, ніж здається

Одна цифра в рахунку, неправильний код, зайвий пробіл у призначенні, стара картка чи оплата не з того сервісу — і платіж іде не так, як планувалося.

Квитанція показує, де саме відбувся збій. Скажімо, клієнт переказав правильну суму, але вказав не той номер договору. Або сплатив на старі реквізити. Або переказав кошти з комісією, і до отримувача дійшла менша сума.

У спірній ситуації потрібні дані, а не пам'ять

Коли клієнт звертається до підтримки через незарахований платіж, перше запитання зазвичай не про обставини, а про дані: потрібна квитанція, скриншот, номер транзакції, дата й сума. З ними підтримка перевіряє платіж швидше, а якщо він ішов через банк чи платіжний сервіс, ці ж дані знадобляться для звернення туди.

Без підтвердження ситуація розгортається інакше. Клієнт пише, що оплатив, компанія не бачить зарахування, банк без деталей не може швидко знайти операцію. Замість одного звернення виходить ланцюг: пошук у застосунку, запит у банк, уточнення реквізитів, очікування відповіді.

Електронна квитанція теж підтверджує оплату

Підтвердження не обов'язково паперове. Факт оплати підтверджують електронна квитанція, чек, документ у застосунку чи файл із платіжного сервісу. Головне, щоб документ містив дані, які можна перевірити. Скриншот екрана «успішно» кращий, ніж нічого, але повна квитанція корисніша: у ній зазвичай є номер операції, час, реквізити й статус.

Зберігати варто саме файл або чек, а не лише повідомлення в месенджері. Повідомлення легко випадково видалити, чат може загубитися, а банк чи сервіс нерідко показує історію тільки за певний період.

Квитанція допомагає звірити суму до копійки

Для кредитного платежу важлива точна сума, а не приблизна. Якщо треба сплатити 4 250 грн, а клієнт переказав 4 200 грн, питання закрите не повністю. Якщо сервіс утримав комісію із суми переказу, до отримувача дійде менше, ніж очікувалося.

Квитанція показує, скільки саме відправлено, і чи входила комісія в суму платежу, чи оплачувалася окремо. Це особливо стає в пригоді, коли клієнт робить кілька часткових оплат: за місяць важко згадати, яка сума була першою, яка другою, а яка мала закрити залишок. Квитанції збирають цю історію без здогадок.

Підтвердження варто тримати до закриття питання

Для кредитів квитанції найкраще зберігати щонайменше до повного закриття договору й перевірки, що борг справді погашений. Якщо була спірна ситуація, підтвердження варто залишити довше.

Зручно завести окрему папку в телефоні, пошті чи хмарному сховищі й називати файли логічно: дата, компанія, сума, наприклад «2026-07-15_CreditPlus_4250». Через кілька місяців такий файл знайти набагато легше, ніж скриншот серед фото, мемів і чеків із магазинів. Якщо платіж важливий, варто зберегти і квитанцію, і скриншот статусу в особистому кабінеті після зарахування: перша показує, що клієнт оплатив, другий — що компанія побачила платіж.

Що має бути в підтвердженні платежу

Перед тим як закрити квитанцію, варто переконатися, що в ній є таке:

- дата й час платежу;

- сума;

- реквізити отримувача;

- призначення платежу;

- номер договору чи інший ідентифікатор, якщо він потрібен;

- статус операції;

- номер транзакції;

- комісія, якщо вона була;

- назва банку або платіжного сервісу.

Якщо чогось бракує, краще одразу завантажити повну квитанцію в застосунку або звернутися до сервісу, через який проходила оплата.

Не всі підтвердження однаково корисні

Фото екрана з написом «успішно» іноді допомагає, а іноді його замало — наприклад, коли на ньому не видно реквізитів, часу чи номера транзакції. У спірній ситуації підтримка все одно попросить додаткові дані.

Надійніше зберігати квитанцію, яку формує банк або платіжний сервіс. Якщо є кнопка «Завантажити PDF», «Надіслати чек на email» чи «Поділитися квитанцією», варто скористатися саме нею.

Квитанція економить час, коли щось пішло не так

Платежі здебільшого проходять без проблем. Але коли збій усе ж стається, підтвердження вирішує не сам спір, а швидкість перевірки. Без квитанції клієнт доводить оплату словами, з квитанцією — одразу показує дані, і компанія чи банк перевіряють операцію за номером, датою, сумою й реквізитами. Питання не зависає на рівні «ми не бачимо платіж», бо є конкретна операція, яку можна знайти.

Чим відрізняються депозит і накопичувальний рахунок — що вигідніше? | CreditPlus

Чим відрізняються депозит і накопичувальний рахунок — що вигідніше? | CreditPlus

5 відповідей про кар`єру у фінтеху | CreditPlus

5 відповідей про кар`єру у фінтеху | CreditPlus